Người mua chung cư bắt đầu thận trọng sau các vụ cháy ở TP. HCM

05/04/2018 22:08

(TN&MT) - Theo khảo sát của Công ty tư vấn bất động sản CBRE Việt Nam, tại thị trường trong nước, người mua nhà đang đặc biệt quan tâm đến các vấn đề về an toàn...

(TN&MT) - Theo khảo sát của Công ty tư vấn bất động sản CBRE Việt Nam, tại thị trường trong nước, người mua nhà đang đặc biệt quan tâm đến các vấn đề về an toàn của tòa nhà sau các vụ cháy chung cư tại TP. HCM.

Bộ phận nghiên cứu của Công ty tư vấn bất động sản CBRE Việt Nam vừa công bố Báo cáo tổng quan thị trường bất động sản quý 1/2018.

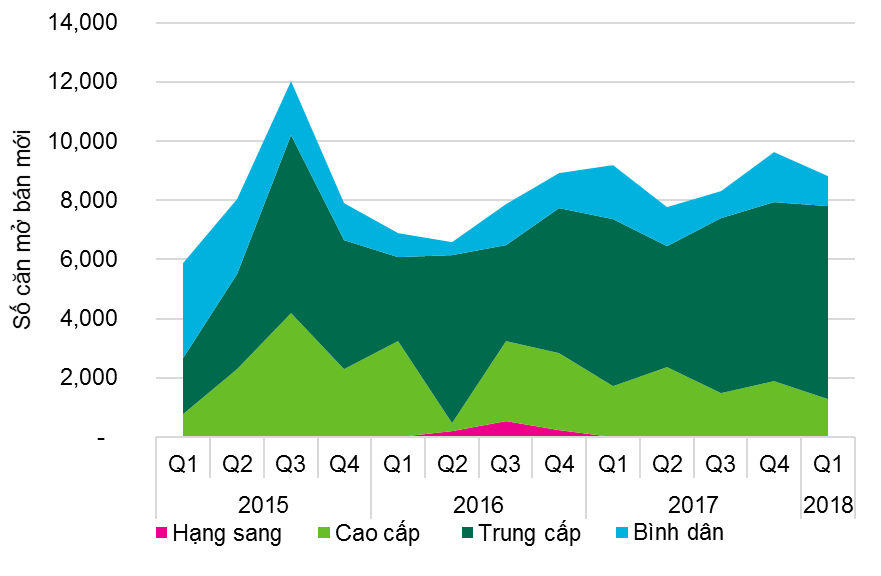

Theo đó, về thị trường chung cư, CBRE Việt Nam cho rằng, tâm lý khả quan từ năm 2017 tiếp tục trong quý đầu tiên của năm 2018 khi có tổng cộng 8.800 căn hộ mở bán từ 39 dự án, giảm 4% so với cùng kỳ năm ngoái. Đáng chú ý, phân khúc trung cấp tiếp tục mở rộng, chiếm khoảng 3/4 nguồn cung mở bán mới.

Về doanh số bán hàng, 6.600 căn hộ được ghi nhận bán được trong quý 1/2018, tăng 5% so với cùng kỳ năm ngoái. Điều đáng chú ý là các chủ đầu tư nước ngoài đang đẩy mạnh công tác bán hàng tại thị trường quốc tế như Singapore và và Hong Kong, góp phần tích cực tăng doanh số bán của một số dự án.

Trong khi đó, tại thị trường trong nước, người mua nhà đang đặc biệt quan tâm đến các vấn đề về an toàn của tòa nhà sau các vụ cháy chung cư tại TP. HCM.

Thị trường chung cư Hà Nội, số lượng căn mở bán mới theo phân khúc.

Về mặt bằng giá, mức giá sơ cấp trung bình của các dự án được chào bán tại Q1 2018 là 1.339 USD/m2, giảm 0,4% theo quý nhưng tăng 0,6% theo năm. Các phân khúc có sự điều chỉnh nhẹ về giá trong quý này với mức tăng giảm từ 1% - 2%.

Nhìn chung, giá của các đợt mở bán sau không có nhiều thay đổi so với các đợt mở bán trước đó. Trong khi đó, các dự án mới mở bán có mức giá khởi điểm cạnh tranh cùng nhiều chương trình khuyến mại để thu hút sự chú ý của thị trường.

Nguồn cung tương lai dự kiến sẽ tiếp tục mở rộng ra các khu vực xa trung tâm hơn nhưng có kết nối giao thông thuận tiện. Về doanh số bán hàng, CBRE dự báo trong năm 2018 sẽ tăng khoảng 9% so với năm 2017 đạt ngưỡng 28.000 căn và tập trung ở phân khúc trung cấp. Các nhà đầu tư sẽ tiếp tục quan tâm đến các dự án cao cấp ở khu trung tâm nhờ tiềm năng cho thuê tốt. Trong khi đó người mùa nhà để ở tập trung vào các yếu tố an toàn, chất lượng sản phẩm và kết nối đến các tiện ích xung quanh.

Đối với thị trường nhà ở gắn liền với đất, theo CBRE Việt Nam, quý 1/2018 ghi nhận nguồn cung mở bán mới là 450 căn, đến từ 3 dự án bao gồm Thống Nhất Complex, Minori Village và Gamuda Dahlia.

Người mua chung cư bắt đầu thận trọng sau các vụ cháy ở TP. HCM.

''Đây là mức mở bán thấp nhất của quý 1 trong hai năm trở lại đây. Các dự án này đều nằm tại các khu dân cư đã có sẵn, phát triển mạnh và một lượng lớn trong số đó là nhà liền kề nằm giáp các mặt phố đông đúc với tiềm năng kinh doanh lớn. Nhờ vậy, các dự án này đang rất thu hút khách mua'', CBRE Việt Nam nhận định.

Về doanh số bán hàng, hơn 580 căn từ các dự án được ghi nhận đã bán trong quý 1/2018, đây là mức thấp nhất theo quý trong vòng 9 năm qua, giảm 54% so với quý trước và 64% so với cùng kỳ năm ngoái. Quận Hà Đông và Hoàng Mai ghi nhận số căn bán được nhiều nhất đến từ các dự án nằm tại vị trí đẹp, có mức giá hợp lý hoặc bao gồm tính năng mới như thang máy trong nhà.

Về giá bán so với quý trước, quý 1/2018 ghi nhận mức tăng 5,4% trên thị trường sơ cấp trong khi đó giảm 5% trên thị trường thứ cấp, đạt mức 3.640 USD/m2, cho thấy thị trường diễn biến ổn định trong quý đầu năm, sau hai năm trước đó nguồn cung mở bán cũng như giá thứ cấp liên tục tăng mạnh. Giá thứ cấp tại nhiều dự án tại các quận nội thành, đặc biệt là tại các dự án đã hoàn thiện từ lâu có sự điều chỉnh giảm.

Trong khi đó, một số dự án đang trong quá trình xây dựng và hoàn thiện ở phía Tây Nam và phía Đông lại ghi nhận mức tăng giá nhờ dự án được tái khởi động với tiến độ tích cực.

Theo CBRE Việt Nam, trong năm 2018, các dự án từ các chủ đầu tư uy tín như Vinhomes, Gamuda (giai đoạn 2), Starlake (giai đoạn 2)... được kỳ vọng sẽ mở bán, bổ sung lượng lớn nguồn cung chất lượng cho thị trường. Khu vực phía Đông và phía Bắc là các khu vực tương đối mới với thị trường sẽ chứng kiến sự tăng trưởng trong thời gian tới nhờ những tiềm năng lớn về phát triển cơ sở hạ tầng.

Về văn phòng cho thuê, nguồn cung văn phòng cho thuê không ghi nhận dự án mới trong quý đầu tiên của năm 2018. Trong các quý tiếp theo, nguồn cung Hạng B dự kiến sẽ có sự tăng trưởng đáng kể với sự gia nhập của các tòa nhà quy mô lớn như Discovery Complex và FLC Twin Towers.

Do không có nguồn cung mới trong quý 1/2018, cả tỷ lệ lấp đầy lẫn giá thuê ở Hạng A và B đều được cải thiện. Về tỷ lệ lấp đầy, Hạng A chứng kiến mức tăng 1,7 điểm phần trăm (”đpt”) theo quý đạt 93%. Tỷ lệ lấp đầy của các tòa nhà Hạng B tăng 1,4 đpt theo quý đạt 84%. Về giá thuê, cả hai hạng đều tăng 0,3% theo quý, đạt mức 25 USD/m2/tháng cho Hạng A và 14 USD/m2/tháng cho Hạng B (chưa bao gồm VAT và phí dịch vụ).

Về nhu cầu, tỷ lệ hấp thụ đạt khoảng 20.000 m2 trong quý đầu tiên của năm 2018, tăng 21% so với quý trước đó. Diện tích cho thuê mới chủ yếu đến từ các tòa nhà mới, đặc biệt đối với Hạng A. Nhu cầu văn phòng cho thuê tại Hà Nội quý này chủ yếu đến từ các ngành như bảo hiểm, CNTT/Công nghệ với triển vọng tăng trưởng ngành mạnh mẽ.

Trong các năm tới, nguồn cung mới hạn chế sẽ góp phần thúc đẩy hoạt động của Hạng A, đặc biệt trong năm 2018 khi không có dự án mới nào có kế hoạch hoàn thiện, CBRE Việt Nam dự báo giá thuê Hạng A sẽ tăng 3,5% theo năm trong khi đó tỷ lệ lấp đầy sẽ tăng lên 96% trong năm 2018. Đối với Hạng B, số lượng nguồn cung mới hoàn thiện đi vào hoạt động, đặc biệt tại khu vực phía Tây sẽ tiếp tục là thử thách lớn đối với loại tài sản này.

Bình luận của bạn đã được gửi và sẽ hiển thị sau khi được duyệt bởi ban biên tập.

Ban biên tập giữ quyền biên tập nội dung bình luận để phù hợp với qui định nội dung của Báo.

.jpg "Viglacera được vinh danh “Top 50 Công ty Kinh doanh Hiệu quả nhất Việt Nam 2024” và “Bất động sản tiêu biểu 2024”")

.jpg "Xu hướng lựa chọn bất động sản tại Đà Nẵng")

: Mỏ đá Chiềng Châu đảm bảo an toàn và chú trọng bảo vệ môi trường")

.png "Cục Đo đạc, Bản đồ và Thông tin địa lý Việt Nam kỷ niệm 65 năm xây dựng và phát triển")