Gia Lâm - Hà Nội: Cán bộ xã Bát Tràng nhận sai, thu hồi biên lai thuế sai quy định

04/01/2018 00:59

(TN&MT) - Sau hơn 10 kỳ báo viết vụ việc "một thửa đất hai người nộp thuế'' của Báo Tài nguyên và Môi trường, cán bộ xã Bát Tràng (huyện Gia Lâm, TP. Hà Nội) đã...

(TN&MT) - Sau hơn 10 kỳ báo viết vụ việc "một thửa đất hai người nộp thuế'' của Báo Tài nguyên và Môi trường, cán bộ xã Bát Tràng (huyện Gia Lâm, TP. Hà Nội) đã nhận sai và thu hồi lại biên lai thuế sử dụng đất phi nông nghiệp sai quy định.

Chiều ngày 02/01/2018, trao đổi với PV Báo Tài nguyên và Môi trường liên quan đến vụ việc ''một thửa đất hai người nộp thuế'', diễn biến liên quan trong vụ tranh chấp đất đai giữa ông Phạm Vĩnh Phúc (trú ở Tây Sơn, Đống Đa, TP. Hà Nội) và bà Phạm Bích Thảo (thường trú ở Láng Hạ, Đống Đa, TP. Hà Nội), ông Trịnh Xuân Lâm - Cán bộ địa chính xã Bát Tràng cho biết, sau khi phóng viên đến làm việc, phía xã đã cho rà soát lại và nhận thấy việc thu thuế của ông Phúc là sai quy định.

''Ông Phúc cũng đã lên làm việc với xã và thống nhất bàn giao lại biên lai thu thuế cho xã để Chi cục thuế xóa sổ bộ của ông Phúc, hiện tại xã cũng đã thu hồi rồi'', ông Lâm nói.

Khi PV đặt vấn đề về việc ai sẽ chịu trách nhiệm trong việc thu thuế sai quy định này, ông Lâm cho biết trách nhiệm một phần thuộc về xã. "Do cán bộ thuế sơ suất đã không kiểm tra kỹ việc nộp thuế của người dân và đã có giải trình. Việc xử lý trách nhiệm sẽ do lãnh đạo xã xem xét. Hiện chúng tôi đã khắc phục bằng việc đã thu hồi lại biên lai thu thuế của ông Phúc'', ông Lâm cho biết.

Trụ sở Đảng ủy, HĐND, UBND xã Bát Tràng.

Trước đó, sáng 25/12/2017, trao đổi qua điện thoại với PV, ông Phạm Văn May - Chủ tịch UBND xã Bát Tràng cho biết đã nhận báo cáo kiểm tra, giải trình của cán bộ địa chính xã, cán bộ thu thuế và những người có liên quan. Tuy nhiên, khi PV đặt câu hỏi kết quả kiểm tra, giải trình như thế nào và sẽ xử lý trách nhiệm các cá nhân ra sao thì ông May liền từ chối trả lời.

Điều này khiến cho dư luận đặt ra câu hỏi có hay không việc lãnh đạo xã buông lỏng quản lý, bao che cho cấp dưới!?

Trước đó, sau khi Báo Tài nguyên và Môi trường đăng tải thông tin về sự việc tranh chấp đất đai, ngày 16/11/2017, ông Phạm Vĩnh Phúc đã đến trụ sở Báo để phản hồi thông tin cũng như cung cấp một số tài liệu liên quan.

Điều đáng nói, trong tập tài liệu mà ông Phạm Vĩnh Phúc cung cấp cho PV có văn bản Thông báo nộp thuế lần 01 năm 2017 của Chi cục Thuế huyện Gia Lâm gửi cho ông Phúc và biên lai thu thuế sử dụng đất phi nông nghiệp từ năm 2012 đến năm 2017 có nhiều tình tiết kỳ lạ, mâu thuẫn khó lý giải.

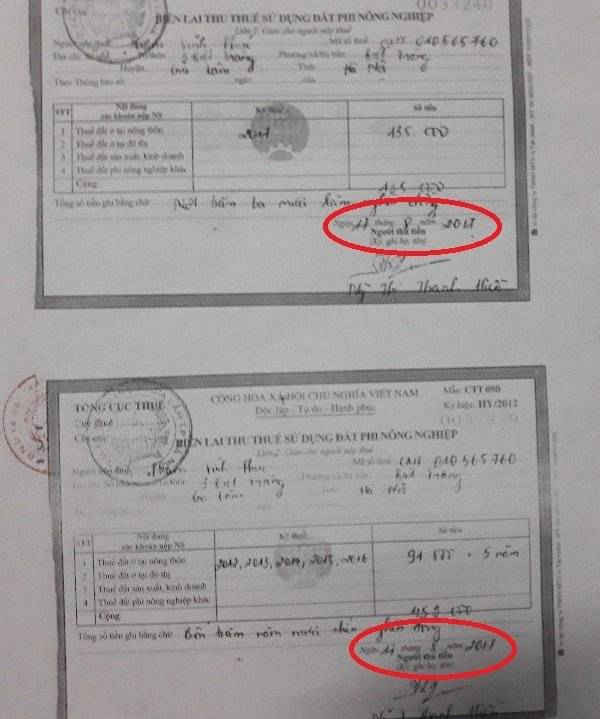

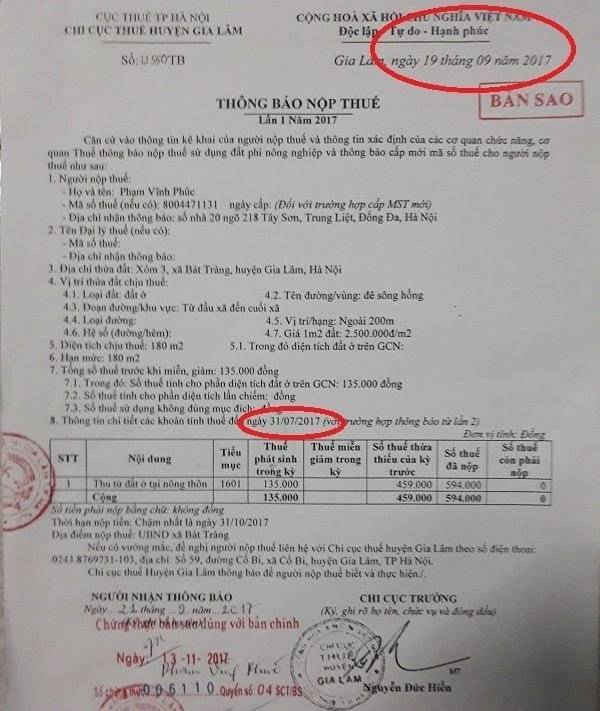

Điểm kỳ lạ thứ nhất là ông Phạm Vĩnh Phúc đã nộp thuế trước khi có thông báo của Chi cục Thuế huyện Gia Lâm. Cụ thể, văn bản Thông báo nộp thuế lần 1 số 12550/TB của Chi cục Thuế huyện Gia Lâm được ký ngày 19/09/2017 nhưng tại biên lai thu thuế sử dụng đất phi nông nghiệp từ năm 2012 đến năm 2017 của UBND xã Bát Tràng lại thu ngày 17/08/2017.

Biên lai thu thuế sử dụng đất phi nông nghiệp của ông Phạm Vĩnh Phúc.

Như vậy, có thể hiểu ông Phạm Vĩnh Phúc đã nộp thuế trước khi có thông báo của Chi cục Thuế huyện Gia Lâm khoảng một tháng hai ngày. Trước mâu thuẫn này, dư luận đặt vấn đề là vì sao khi chưa có thông báo của cơ quan thuế mà ông Phúc đã đi nộp thuế và vì sao UBND xã Bát Tràng tiến hành thu thuế của công dân?

Điểm kỳ lạ thứ hai là thời gian nộp thuế của ông Phạm Vĩnh Phúc có sự mâu thuẫn rất khó hiểu. Cụ thể, tại văn bản thông báo nộp thuế lần 1 số 12550/TB của Chi cục Thuế huyện Gia Lâm có nêu rõ, tính đến ngày 31/07/2017, ông Phúc đã hoàn thành việc nộp thuế sử dụng đất với số tiền 594.000 đồng. Tuy nhiên, tại biên lai thu thuế sử dụng đất phi nông nghiệp số: 0033239 và 0033240 của UBND xã Bát Tràng lại ký ngày 17/08/2017, tức ngày ông Phúc nộp thuế.

Cũng tại biên lai thu thuế sử dụng đất phi nông nghiệp số: 0033239 và 0033240 ngày 17/8/2017 của UBND xã Bát Tràng cho thấy, ông Phạm Vĩnh Phúc đã nộp thuế một lúc 06 năm từ các năm 2012, 2013, 2014, 2015, 2016 và năm 2017 với tổng số tiền là 594.000 đồng, trong đó riêng năm 2017 là 135.000 đồng, các năm còn lại là 91.800 đồng/năm.

Thông báo nộp thuế của Chi cục Thuế huyện Gia Lâm với ông Phạm Vĩnh Phúc.

Liên quan đến việc này, trước đó, ông Phạm Văn May cho biết, theo UBND huyện Gia Lâm chỉ đạo năm 2017 tất cả các hồ sơ liên quan đến quyền sử dụng đất thì đều phải đăng ký đất đai, địa phương đã thông báo rộng rãi để các hộ kê khai đăng ký đất đai rồi cấp giấy chứng nhận quyền sử dụng đất.

"Tất cả các thửa đất trên địa bàn xã đều phải thực hiện việc kê khai, kể các mảnh đất tranh chấp cũng phải đề nghị cử một người đứng ra để kê khai. Ông Phúc cũng thực hiện việc kê khai và xin tự nguyện đóng thuế, ông Phúc cũng nói là với trách nhiệm người trong gia đình nếu chưa có ai đóng thì ông đóng còn nếu có người đóng rồi thì ông cũng không đòi hỏi phải hoàn thuế lại'', ông May nói.

Khi PV đặt câu hỏi về việc liệu thửa đất đang xảy ra tranh chấp có được phép thu thuế của ông Phúc hay không? Lúc này, ông May lại nói rằng khi thu thuế sử dụng đất của ông Phúc chưa xảy ra tranh chấp. Tuy nhiên, tại biên lai thu thuế sử dụng đất phi nông nghiệp số: 0033239 và 0033240 có ghi ngày thu là 17/8/2017, tức là mới thu, điều này hoàn toàn mâu thuẫn với lời trước đó khi ông May nói rằng vụ việc tranh chấp đất này đã xảy ra từ rất lâu và xã đã nhiều lần tổ chức hòa giải!?

Sau đó, PV tiếp tục đặt vấn đề việc theo quy định mới, kể từ 01/01/2012 trở đi, Luật thuế sử dụng đất phi nông nghiệp năm 2010 được áp dụng thì người sử dụng đất phải nộp thuế hàng năm, thời hạn chậm nhất là ngày 31/12 hàng năm (người sử dụng đất có thể lựa chọn nộp 01 lần hoặc 02 lần trong năm). Trường hợp trong chu kỳ ổn định 5 năm mà người nộp thuế đề nghị được nộp thuế một lần cho nhiều năm thì hạn nộp thuế chậm nhất là ngày 31/12 của năm đề nghị. Vậy vì sao ông Phạm Vĩnh Phúc được đến tận thời điểm năm 2017 mới nộp thuế sử dụng đất của các năm trước, trong khi quy định chỉ cho phép thời hạn chậm nhất để nộp thuế sử dụng đất là ngày 31/12 hàng năm?

Trả lời vấn đề này, ông May cho biết, liên quan đến việc thu thuế, đầu tiên bộ phận địa chính sẽ xác định thửa đất sau đó sẽ chuyển qua cán bộ thuế.

Khu đất xảy ra tranh chấp ở thôn Bát Tràng, xã Bát Tràng, Gia Lâm, TP. Hà Nội.

Trao đổi với PV về vấn đề pháp lý liên quan đến việc thu thuế, Luật sư Trịnh Cẩm Bình - Giám đốc Công ty Luật Biển Đông (Đoàn Luật sư TP. Hà Nội) cho biết, trường hợp nộp thuế của ông Phúc là không đúng quy định, bởi thửa đất đang xảy ra tranh chấp thì không được phép nộp thuế, người thu thuế cũng không được thu tiền thuế sử dụng đất của người dân. "Hơn nữa, trường hợp của ông Phúc là nộp thuế theo kiểu truy thu, một lúc nộp 6 năm liền mà theo quy định thì không được phép", Luật sư Bình cho biết.

Kể từ 01/01/2012 trở đi, Luật thuế sử dụng đất phi nông nghiệp năm 2010 được áp dụng thì người sử dụng đất phải nộp thuế hàng năm, thời hạn chậm nhất là ngày 31/12 hàng năm (người sử dụng đất có thể lựa chọn nộp 01 lần hoặc 02 lần trong năm). Thời hạn nộp tiền chênh lệch theo xác định của người nộp thuế tại Tờ khai tổng hợp chậm nhất là ngày 31/3 năm sau.

Trường hợp trong chu kỳ ổn định 5 năm mà người nộp thuế đề nghị được nộp thuế một lần cho nhiều năm thì hạn nộp thuế chậm nhất là ngày 31/12 của năm đề nghị. Đối với trường hợp phát sinh các sự việc dẫn đến sự thay đổi về người nộp thuế, người chuyển quyền sử dụng đất có trách nhiệm hoàn tất việc nộp thuế vào ngân sách Nhà nước nơi có đất chịu thuế trước khi thực hiện các thủ tục pháp lý. Trường hợp thừa kế, nếu chưa hoàn tất việc nộp thuế vào ngân sách Nhà nước thì người nhận thừa kế có trách nhiệm hoàn tất việc nộp thuế vào ngân sách Nhà nước.

Đề nghị UBND huyện Gia Lâm, UBND TP. Hà Nội vào cuộc làm rõ đúng sai, xử lý trách nhiệm cá nhân, tập thể để xảy ra sai phạm.

Bình luận của bạn đã được gửi và sẽ hiển thị sau khi được duyệt bởi ban biên tập.

Ban biên tập giữ quyền biên tập nội dung bình luận để phù hợp với qui định nội dung của Báo.

: Giải tỏa các công trình vi phạm sau phản ánh của Báo Tài nguyên và Môi trường")

: Kiểm tra hoạt động khai thác mỏ của Công ty CP Thắng Lợi Phú Thọ")