Kiến nghị không áp thuế tiêu thụ đặc biệt đối với nước giải khát có đường

(TN&MT) - Bộ Tài chính đang xây dựng dự thảo Luật Thuế Tiêu thụ đặc biệt sửa đổi. Trong đó, việc đề xuất đánh thuế tiêu thụ đặc biệt với nước giải khát có đường, nước dinh dưỡng và một số sản phẩm khác, trừ sữa đang gây ra nhiều tranh cãi... Nhiều chuyên gia và doanh nghiệp ngành đồ uống cho rằng, việc này không giúp giải quyết vấn đề thừa cân, béo phì (TCBP) mà tạo ra chính sách thuế mang tính phân biệt, gây ra nhiều hệ lụy khác.

Chưa đủ cơ sở khoa học khẳng định nước giải khát có đường gây TCBP

Theo quan điểm của Bộ Tài chính, đánh thuế đồ uống có đường đã trở thành xu thế chung nhằm khuyến khích người dân tiếp cận thức ăn lành mạnh; giảm thiểu rủi ro bệnh tật và gánh nặng y tế đối với bệnh không lây nhiễm, cụ thể là tình trạng TCBP.

Tuy nhiên, đại diện Hiệp hội Bia – Rượu – Nước giải khát giải Việt Nam (VBA) cho rằng, thừa cân béo phì là do sự mất cân bằng giữa năng lượng nạp vào và năng lượng tiêu hao mà cụ thể là việc tiêu thụ nhiều thực phẩm giàu calories trong khi thiếu các vận động thể chất.

Tại Việt Nam, Bộ Y tế đã ban hành tài liệu “Hướng dẫn chẩn đoán và điều trị bệnh béo phì” kèm theo Quyết định số 2892/QĐ-BYT đã chỉ rõ: Có nhiều nguyên nhân gây ra bệnh thừa cân, béo phì, ngoài dinh dưỡng, TCBP còn do thiếu hoạt động thể chất, thời gian ngồi tĩnh tại nhiều, tuổi tác, giới tính, chế độ sinh hoạt, nghỉ ngơi, hay các yếu về gen di truyền hoặc nội tiết tố.

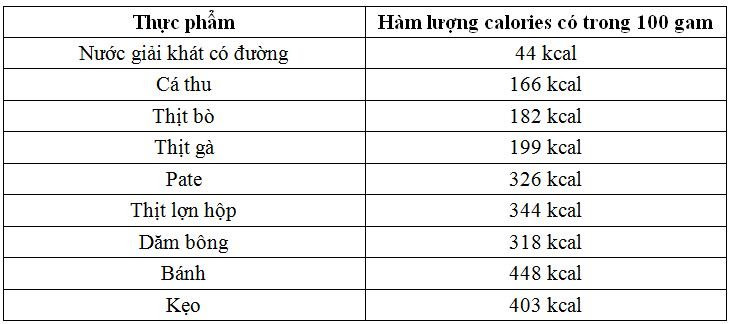

Báo cáo An ninh Lương thực và Dinh dưỡng ASEAN (2021) cũng khẳng đinh, tại Việt Nam hiện nay đường chỉ đóng góp chưa tới 3,6% vào tổng năng lượng đưa vào cơ thể từ thức ăn và đồ uống, trong khi đó nguồn năng lượng chủ yếu đến từ ngũ cốc (51,4%), thịt (15,5%), rau và hoa quả (6,9%), các thực phẩm khác (22,6%).

Như vậy có thể thấy, nước giải khát có đường không phải là nguồn cung cấp calories nhiều nhất trong các thực phẩm; cho đến nay chưa có nghiên cứu nào tìm thấy mối liên quan duy nhất của thừa cân, béo phì với nước giải khát có đường.

Ông Đỗ Thái Vương, Phó Tổng Giám đốc Công ty TNHH Nước giải khát Suntorry Pepsico Việt Nam bày tỏ lo ngại về đề xuất bổ sung đồ uống có đường vào đối tượng chịu thuế TTĐB. Theo ông Vương, hiện chưa có đủ cơ sở khoa học và thực tiễn để chứng minh rằng việc áp thuế TTĐB với đồ uống có đường sẽ giúp giảm tình trạng thừa cân béo phì, đặc biệt là trong bối cảnh có rất nhiều loại thực phẩm có chứa đường và hàm lượng calo cao tồn tại trên thị trường.

Theo VBA, việc đánh thuế này cũng không phải là xu thế chung. Trên thế giới chỉ có khoảng 45 quốc gia (chưa đến 1/4 các nước trên thế giới) áp dụng thuế tiêu thụ đặc biệt đối với nước giải khát có đường. Nhiều quốc gia như Chi-lê, Mexico, Ấn Độ, Bỉ, Phần Lan, Latvia và Brunei sau khi áp dụng chính sách thuế này tỷ lệ thừa cân béo phì vẫn tiếp tục gia tăng.

Hiện nay Đan Mạch, Na Uy đã bãi bỏ chính sách thuế này vì không có tác động đáng kể đến sức khỏe của người dùng trong khi gây ra các tác động tiêu cực đến kinh tế và xã hội. Bang California, Mỹ thậm chí đã thông qua dự luật ngăn chặn bất cứ thành phố trực thuộc nào thông qua việc áp thuế đối với đồ uống hay thực phẩm trong vòng 12 năm tới (kể từ tháng 6 năm 2018).

Có thể gây ra nhiều tác động tiêu cực

Mới đây, tại Hội thảo góp ý đề nghị xây dựng dự án Luật Thuế tiêu thụ đặc biệt (sửa đổi) do VCCI và VBA phối hợp tổ chức, nhiều ý kiến cho rằng: Nếu đường được coi là thủ phạm của các loại bệnh này thì việc chỉ áp thuế đối với một mặt hàng có chứa đường là nước giải khát sẽ không không bằng bởi có rất nhiều loại thực phẩm như kẹo, bánh, kem, đồ ăn nhanh, sữa v.v.. có chứa hàm lượng đường và calories cao hơn nhiều so với NGK.

Việc áp thuế TTĐB đối với nước giải khát có đường không chỉ ảnh hưởng đến ngành nước giải khát mà còn ảnh hưởng đến các ngành công nghiệp phụ trợ có liên quan như ngành mía đường, bán lẻ, bao bì, và hậu cần.

Theo Viện nghiên cứu quản lý kinh tế Trung ương, nếu bổ sung mặt hàng này vào đối tượng chịu TTĐB 10% thì sẽ khiến doanh thu của ngành giảm 3.159,5 tỷ đồng trong khi thu ngân sách chỉ tăng thêm 2.279,1 tỷ đồng, dẫn tới tổng thiệt hại với nền kinh tế là 880,4 tỷ đồng. Xét tổng thể, giá trị tăng thêm của cả nền kinh tế (GVA) giảm 0,135%, GDP giảm 0,115%, thu nhập của người lao động từ sản xuất của cả nền kinh tế giảm 0,155%, thặng dư sản xuất giảm 0,083%, lao động giảm 0,092%; thu ngân sách qua thuế gián thu giảm khoảng từ 0,065% – 0,085%.

Bên cạnh đó, nhiều doanh nghiệp có thể sẽ điều chỉnh chiến lược (ở cấp khu vực) để nhập khẩu thay vì sản xuất do chi phí trong nước cao. Đồng thời, với việc chênh lệch giá giữa giá chính thống và giá buôn lậu là 6% có thể khiến hoạt động buôn lậu gia tăng.

TS. Nguyễn Minh Thảo – Trưởng Ban nghiên cứu Môi trường kinh doanh và Năng lực cạnh tranh của Viện Nghiên cứu Quản lý Kinh tế Trung ương (CIEM) cho rằng, việc áp thuế TTĐB lên nước giải khát có đường có thể đi ngược lại các chính sách mà Nhà nước đã và đang nỗ lực thực hiện để bảo hộ ngành đường trong nước và ảnh hưởng trực tiếp đến lợi ích của người nông dân.

Chính phủ cũng đang áp dụng chính sách ưu đãi thuế đối với ngành mía đường (như thuế giá trị gia tăng đối với đường chỉ là 5%, đồng thời áp dụng chính sách hạn ngạch thuế quan, các biện pháp chống bán phá giá, chống trợ cấp đối với đường nhập khẩu nhằm bảo đảm quyền lợi của nông dân trồng mía. Nếu áp dụng thuế tiêu thụ đặc biệt lên các sản phẩm có chứa đường sẽ trực tiếp làm giảm tính hiệu quả của các chính sách này và dự kiến sẽ tác động tiêu cực tới sinh kế của 337.000 hộ gia đình trồng mía.

Trong bối cảnh khó khăn chung về sản xuất kinh doanh, bất kỳ sự thay đổi nào cũng cần nghiên cứu kỹ lưỡng, đảm bảo hài hoà lợi ích Nhà nước, doanh nghiệp và người tiêu dùng. Thay vì tăng thu từ tăng thuế nên nuôi dưỡng cho doanh nghiệp phục hồi, phát triển.