Một thửa đất hai người nộp thuế ở Bát Tràng: Trách nhiệm thuộc về ai?

Bạn đọc - Pháp luật - Ngày đăng : 00:00, 21/11/2017

(TN&MT) - Liên quan đến việc một thửa đất nhưng hai người nộp thuế xảy ra ở xã Bát Tràng (Gia Lâm, TP. Hà Nội), ông Phạm Văn May - Chủ tịch UBND xã Bát Tràng...

(TN&MT) - Liên quan đến việc một thửa đất nhưng hai người nộp thuế xảy ra ở xã Bát Tràng (Gia Lâm, TP. Hà Nội), ông Phạm Văn May - Chủ tịch UBND xã Bát Tràng cho biết sẽ kiểm tra lại việc này.

Liên quan đến trường hợp tranh chấp đất giữa ông Phạm Vĩnh Phúc (trú ở Tây Sơn, Đống Đa, TP. Hà Nội) và bà Phạm Bích Thảo (là chị con nhà bác ông Phúc, thường trú ở Láng Hạ, Đống Đa, TP. Hà Nội) vừa mới xuất hiện tình tiết mới kỳ lạ là cả 2 người này đều nộp thuế sử dụng đất phi nông nghiệp trên thửa đất đang xảy ra tranh chấp.

Được biết, việc thu thuế sử dụng đất được UBND xã Bát Tràng thu và sau đó mới nộp lên Chi cục Thuế huyện Gia Lâm. Để hiểu rõ về sự "kỳ lạ" này, ngày 20/11, PV Báo Tài nguyên và Môi trường đã có cuộc trao đổi nhanh với ông Phạm Văn May - Chủ tịch xã Bát Tràng.

Theo đó, lý giải về việc 1 thửa đất nhưng 2 người nộp thuế, ông Phạm Văn May cho biết, khả năng thửa đất mà bà Phạm Bích Thảo nộp thuế là phần trước đây ông Phạm Văn Hổ (bố đẻ bà Thảo) tách riêng ra phần mà ông ấy lấn chiếm và được xã bán lại. "Còn mảnh đất chung của các cụ để lại thì khả năng rơi vào phần đang tranh chấp thì có thể trong họ hàng người ta đứng tên thì ông Phúc nộp", ông May nói.

"Cụ thể thì để anh kiểm tra lại, bây giờ nói thế cũng khó. Cách tốt nhất là gặp trực tiếp bác Phúc, bác Thảo thì các bác sẽ trao đổi rõ ràng hơn", ông May nói thêm.

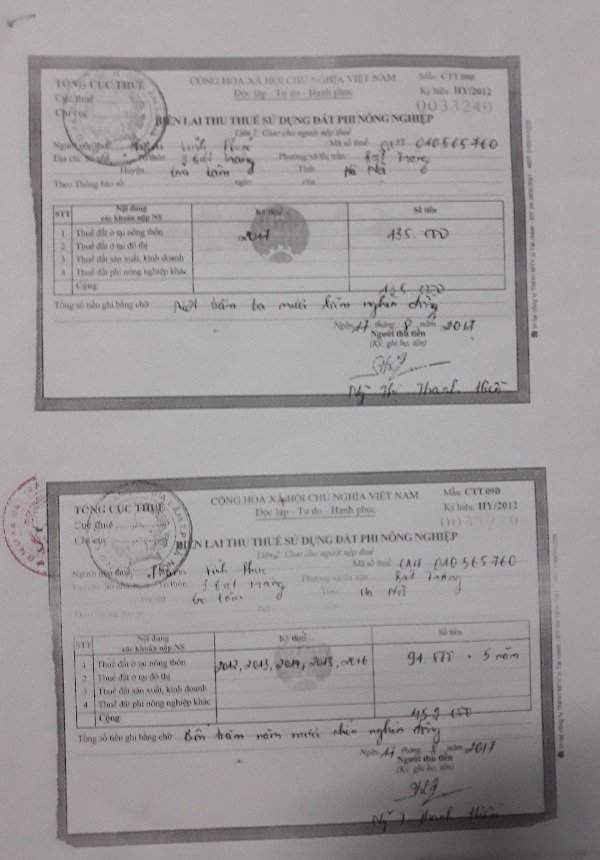

|

| Biên lai thu thuế sử dụng đất phi nông nghiệp của ông Phạm Vĩnh Phúc. |

Tuy nhiên, khi PV nên vấn đề là cả ông Phúc và bà Thảo đều nộp thuế cho thửa đất đang xảy ra tranh chấp (180m2 - PV) nhưng sao phía xã vẫn thu và khi thu có rà soát không, trách nhiệm quản lý của xã như thế nào khi có chuyện cả 2 người cùng nộp thuế 1 thửa đất thì ông May chưa trả lời được và đề nghị PV liên hệ trực tiếp với người thu thuế.

"Bây giờ anh cho số điện thoại của bạn H. (xin giấu tên) người thu thuế của xã để kiểm tra lại việc thu thuế sử dụng đất phi nông nghiệp", ông Phạm Văn May - Chủ tịch xã Bát Tràng cho biết.

Như thông tin Báo Tài nguyên và Môi trường, sau 3 bài báo viết về vụ việc tranh chấp đất đai xảy ra ở xã Bát Tràng (huyện Gia Lâm, TP. Hà Nội), ngày 16/11, ông Phạm Vĩnh Phúc, người tố bà Phạm Bích Thảo tranh chấp đất đã đến trụ sở tòa soạn Báo Tài nguyên và Môi trường để phản hồi lại thông tin bài viết cũng như cung cấp một số thông tin liên quan đến vụ việc.

Tại buổi làm việc, ông Phạm Vĩnh Phúc ghi nhận những thông tin mà Báo đã đăng tải. Tuy nhiên, ông Phúc vẫn tiếp tục giữ quan điểm cho rằng bà Phạm Bích Thảo đã chiếm thửa đất số 134, tờ bản đồ số 14 của ông bà nội để lại chứ không phải đất của ông Phạm Văn Hổ và vợ là Phạm Thị Trà (bố đẻ và mẹ kế của bà Thảo) để thừa kế cho bà Thảo.

Ghi nhận những quan điểm của ông Phúc, PV đã đề nghị được cung cấp các hồ sơ, tài liệu liên quan đến nguồn gốc thửa đất số 134, tờ bản đồ số 14 để chứng minh thửa đất trên là của ông bà nội (cụ Phạm Thanh Vận và vợ là cụ Trần Thị Sâm). Tuy nhiên, tại các hồ sơ pháp lý, tài liệu mà PV nhận được không có tài liệu nào chứng minh được những lời của ông Phúc là đúng.

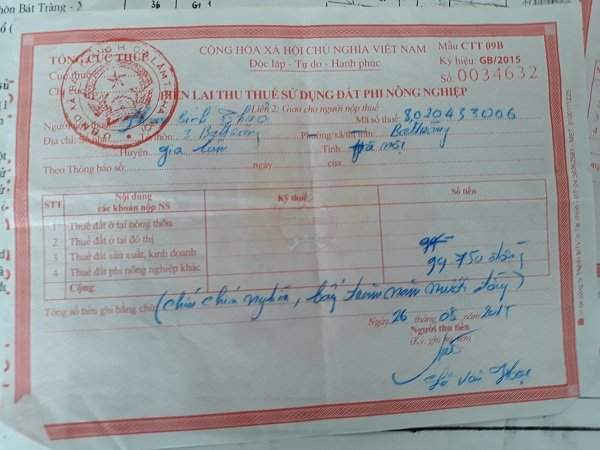

|

| Biên lai thu thuế sử dụng đất phi nông nghiệp của ông Phạm Bích Thảo. |

Cụ thể, ông Phúc chỉ cung cấp được các tài liệu gồm: Đơn trình bày của trưởng tộc họ Phạm gửi huyện Gia Lâm về nguồn gốc đất, Giấy xác nhận đăng ký đất đai của Văn phòng đăng ký đất đai Hà Nội chi nhánh Gia Lâm, Thông báo nộp thuế đất của Chi cục Thuế huyện Gia Lâm gồm cả biên lai thu thuế đất các năm 2012-2017 (chỉ nộp trong một ngày), các hợp đồng ủy quyền, và tập đơn đề nghị của ông Phúc gửi đến các cơ quan chức năng. Các tài liệu, hồ sơ ông Phúc cung cấp không có giấy tờ nguồn gốc đất, giấy nộp thuế đất qua các năm...

Trong khi đó, phía bà Phạm Bích Thảo lại cung cấp đầy đủ các giấy tờ liên quan đến nguồn gốc đất chứng minh thửa đất số 134, tờ bản đồ số 14 là của ông Phạm Văn Hổ như: Phiếu thu mua đất của UBND xã Bát Tràng, biên lai thu thuế đất qua các năm, bản đồ địa chính, biên bản kiểm tra sử dụng đất từ những năm 1992; biên bản xác định mức đền bù đất đai đều có chữ ký của ông Hổ và con dấu của xã Bát Tràng...

Đáng chú ý nhất trong tập tài liệu ông Phúc cung cấp cho PV là tờ Thông báo nộp thuế lần 01 năm 2017 của Chi cục Thuế huyện Gia Lâm gửi cho ông Phúc và biên lai thu thuế sử dụng đất phi nông nghiệp từ năm 2012 đến năm 2017 có nhiều mâu thuẫn khó lý giải.

Cụ thể, tại biên lai thu thuế sử dụng đất phi nông nghiệp số: 0033239 và 0033240 ngày 17/8/2017 của UBND xã Bát Tràng cho thấy, ông Phạm Vĩnh Phúc đã nộp thuế một lúc 06 năm từ các năm 2012, 2013, 2014, 2015, 2016 và năm 2017 với tổng số tiền là 594.000 đồng, trong đó riêng năm 2017 là 135.000 đồng, các năm còn lại là 91.800 đồng/năm.

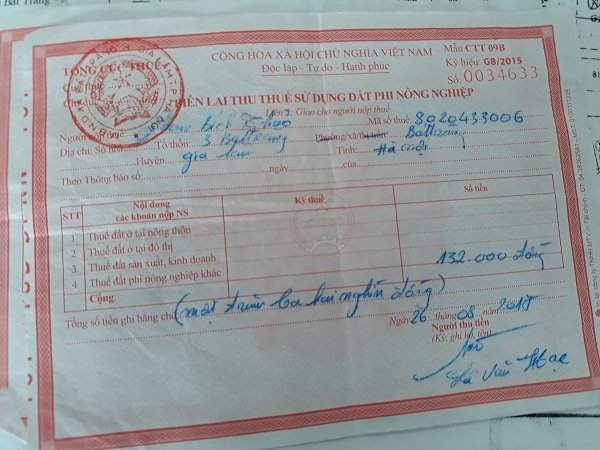

|

| Biên lai thu thuế sử dụng đất phi nông nghiệp của ông Phạm Bích Thảo. |

Nhưng theo tìm hiểu của PV, kể từ 01/01/2012 trở đi, Luật thuế sử dụng đất phi nông nghiệp năm 2010 được áp dụng thì người sử dụng đất phải nộp thuế hàng năm, thời hạn chậm nhất là ngày 31/12 hàng năm (người sử dụng đất có thể lựa chọn nộp 01 lần hoặc 02 lần trong năm). Trường hợp trong chu kỳ ổn định 5 năm mà người nộp thuế đề nghị được nộp thuế một lần cho nhiều năm thì hạn nộp thuế chậm nhất là ngày 31/12 của năm đề nghị.

Vấn đề đặt ra là vì sao ông Phạm Vĩnh Phúc đến tận thời điểm năm 2017 mới nộp thuế sử dụng đất của các năm trước, trong khi quy định chỉ cho phép thời hạn chậm nhất để nộp thuế sử dụng đất là ngày 31/12 hàng năm. Ngoài ra, ông Phạm Vĩnh Phúc lấy tư cách gì để nộp thuế sử dụng đất khi đất đó không phải của mình (không có GCNQSDĐ, không phải của bố mẹ để lại).

Điều bất ngờ nữa là việc một thửa đất có 2 người nộp thuế sử dụng đất bởi không chỉ ông Phúc nộp thuế mà cả bà Phạm Bích Thảo cũng nộp thuế sử dụng đất đối với thửa 134, tờ bản đồ số 14. Theo tài liệu của PV, bà Phạm Bích Thảo cũng đã nộp thuế sử dụng đất đối với thửa đất trên năm 2017 với số tiền là 132.000 đồng và 99.750 đồng tại biên lai thu thuế sử dụng đất số 0034632 và 0034633 của UBND xã Bát Tràng ngày 26/08/2017 (đóng thuế 1 lần).

Trước sự việc trên, dư luận thắc mắc tại sao lại xảy ra chuyện một thửa đất nhưng có tới 2 cá nhân đóng thuế sử dụng đất. Liệu có phải do trách nhiệm do UBND xã Bát Tràng hay có sự khuất tất, bí mật nào đó?

Doãn Hưng - Văn Huy