SBT: Dự kiến lợi nhuận trước thuế Quý 3 tăng 349% so với 6 tháng niên độ

Doanh nghiệp - doanh nhân - Ngày đăng : 12:23, 04/04/2019

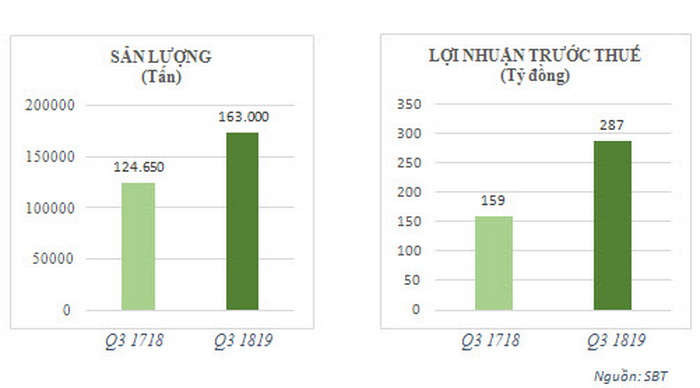

Quý 3 - Lợi nhuận bứt phá

SBT ước tính sản lượng đường tiêu thụ Quý 3 NĐ 18-19 tăng 31% so với cùng kỳ với hơn 163.000 tấn đường. Doanh thu thuần (DTT) ước 2.404 tỷ đồng, đặc biệt lợi nhuận trước thuế (LNTT) tăng 81% so cùng kỳ và tăng ấn tượng 349% so với 6 tháng đầu NĐ dự kiến 287 tỷ đồng. Nguyên nhân của sự bứt phá này chủ yếu là do giá vốn hàng bán đã được cắt giảm mạnh thông qua việc tận dụng hiệu quả cũng như tối ưu hóa dây chuyền sản xuất.

Bên cạnh đó, chi phí bán hàng và quản lý doanh nghiệp cũng được điều tiết tốt hơn. Đồng thời là việc thực thi chiến lược mở rộng thị phần, tập trung đối tượng khách hàng mục tiêu là kênh Doanh nghiệp B2B - nhóm Khách hàng SME, tăng trưởng sản lượng 31% cùng kỳ. Kênh Tiêu dùng B2C và kênh Thương mại cũng lần lượt tăng trưởng 53% và 171% về sản lượng so Quý 3 NĐ 17-18.

Như vậy, lũy kế 9 tháng, kết quả kinh doanh của SBT đã khởi sắc trở lại với gần 550.000 tấn đường được bán ra, đạt 65% kế hoạch, DTT 8.062 tỷ đồng, 70% kế hoạch và LNTT không thấp hơn 350 tỷ đồng, trên 50% kế hoạch. Biên lợi nhuận gộp Quý 3 cải thiện vượt bậc khi đạt 14%, tăng mạnh 180% so với bình quân 5% của lũy kế 6 tháng. Năng suất mía được nâng cao từ 63 tấn/ha lên 69 tấn/ha, sản lượng đường tồn kho với giá vốn cao đã tiêu thụ hết, đồng thời sản lượng đường mới với việc kiểm soát tốt chi phí nguyên liệu đầu vào đã giúp biên lợi nhuận gộp cải thiện tích cực và bứt phá trở lại.

Kiên định với câu chuyện mở rộng thị phần, SBT liên tục triển khai các phương án từ R&D sản phẩm mới đặc biệt là tận dụng hiệu quả việc gia tăng chuỗi giá trị cây mía, đến hợp tác đầu tư cộng hưởng để đa dạng hóa nguồn thu bền vững trong nhiều năm. Bên cạnh đó là việc mở rộng vùng nguyên liệu sang các nước Đông Dương trước đây là Lào và mới nhất là Campuchia, đưa diện tích vùng nguyên liệu lên hơn 70.000 ha tại 3 nước Đông Dương, đồng thời nâng tổng số nhà máy luyện đường lên 10. Với những bước đi chiến lược bổ sung cho nhau, SBT kỳ vọng LNTT cả NĐ 18-19 sẽ vượt kế hoạch, là bước đệm vững chắc sự tăng trưởng ổn định của NĐ 19-20.

Các Công ty chứng khoán vẫn đặt niềm tin vào cổ phiếu SBT

HSC, một trong những công ty chứng khoán hàng đầu trên thị trường hiện nay cũng vừa cập nhật báo cáo phân tích về cổ phiếu SBT cho nhà đầu tư vào ngày 26/3/2019. Tuy đây là thời điểm kết quả kinh doanh 6 tháng đầu NĐ không được như kỳ vọng nhưng HSC vẫn có cái nhìn tương đối lạc quan về hoạt động sản xuất kinh doanh của SBT. Theo HSC, dự kiến DTT sẽ đạt 10.610 tỷ đồng, tăng 3,2% so với cùng kỳ, LNST của Cổ đông Công ty mẹ là 518 tỷ đồng với giả định sản lượng tiêu thụ 750 ngàn tấn, tăng 31% cùng kỳ.

Cho NĐ 19-20, HSC cũng dự báo DTT đạt 11.954 tỷ đồng, tăng trưởng 13% và LNTT là 740 tỷ đồng, tăng 12% với dự kiến tổng sản lượng tiêu thụ đạt 820.000 tấn, tăng 9% cùng kỳ, giá bán đường trung bình 13.250 đồng/kg, tăng 4% do thị trường đường thế giới dự kiến vào xu hướng tăng trong năm 2020 và giá đường Việt Nam theo đó sẽ tăng 4%.

Giá mía cũng được dự báo giảm 4% so với NĐ 18-19 còn 700.000 đồng/tấn; bởi HSC đánh giá trên cơ sở hội nhập ATIGA, chỉ có những nhà máy sở hữu công suất lớn như SBT đang sở hữu mới có khả năng tồn tại và cạnh tranh sòng phẳng với đường Thái. Tỷ suất Lợi nhuận gộp tăng lên 12% trong NĐ 19-20 nhờ giá đầu vào giảm và giá bán bình quân tăng. LNST của cổ đông Công ty mẹ dự kiến là 578 tỷ đồng với EPS cơ bản gần 1.000 đồng, tăng 10%.

Về vấn đề phát hành cổ phiếu ưu đãi chuyển đổi, HSC cũng đã cập nhật việc SBT nhận được chấp thuận của Ủy ban Chứng khoán Nhà nước cho đợt phát hành riêng lẻ cho cổ đông chiến lược nước ngoài với tổng trị giá là 60 triệu USD tương đương 1.334 tỷ đồng. Thương vụ này dự kiến sẽ hoàn tất sớm trong NĐ 18-19 để cấu trúc lại các khoản vay và giảm chi phí lãi vay đáng kể cho SBT, phục vụ phát triển bền vững cho những năm về sau.

Khối ngoại vẫn tiếp tục mua ròng cổ phiếu SBT

Thị trường chứng khoán Việt Nam tuy có dấu hiệu đi ngang trong những phiên gần đây nhưng điểm sáng vẫn là việc mua ròng tích cực của khối ngoại từ đầu năm đến 3/4/2019 khoảng 3.948 tỷ đồng, đặc biệt là hoạt động khá sôi nổi đến từ các Quỹ ETF uy tín, một phần từ kỳ vọng nâng hạng lên thị trường mới nổi thứ cấp.

Trong kỳ rà soát tháng 1 và tháng 3, SBT vẫn tiếp tục được duy trì trong các rổ ETF quan trọng. Với vị thế dẫn đầu ngành đường và được xem là một trong những mặt hàng nhu yếu phẩm với thị phần chiếm lĩnh, đa dạng xuất khẩu và dư địa tăng trưởng khả quan, chỉ trong vòng 3 tháng đầu năm 2019, V.N.M ETF - một trong những Quỹ ETF quan trọng nhất trên thị trường chứng khoán Việt Nam đã mua ròng gần 3,5 triệu cổ phiếu, tăng mức sở hữu lên 13,6 triệu.

DB XTRACKER FTSE VN SWAP UCITS ETF cũng tăng mức sở hữu SBT lên 4,4 triệu; iShares MSCI Frontier 100 ETF tăng lên 883 nghìn. Hiện nay, tổng số lượng cổ phần SBT mà 5 Quỹ ETF lớn là V.N.M ETF, DB XTRACKER FTSE VN SWAP UCITS ETF, VFMVN30 ETF, iShare MSCI Frontier 100 ETF và SSIAM VNX50 ETF FUND đang nắm giữ là hơn 21,1 triệu cổ phiếu, tăng 21% so với đầu năm 2019.