Gia Lâm - Hà Nội: Chủ tịch xã Bát Tràng đã cho kiểm tra lại vụ 1 thửa đất 2 người nộp thuế

Bạn đọc - Pháp luật - Ngày đăng : 00:00, 07/12/2017

(TN&MT) - Liên quan đến vụ việc một thửa đất nhưng có hai người nộp thuế xảy ra tại thôn Bát Tràng, xã Bát Tràng (Gia Lâm, TP. Hà Nội) mà Báo Tài nguyên và môi...

(TN&MT) - Liên quan đến vụ việc một thửa đất nhưng có hai người nộp thuế xảy ra tại thôn Bát Tràng, xã Bát Tràng (Gia Lâm, TP. Hà Nội) mà Báo Tài nguyên và môi trường đã phản ánh, Chủ tịch UBND xã Bát Tràng Phạm Văn May cho biết đang kiểm tra, xác minh lại hồ sơ...

Đang kiểm tra, xác minh

Chiều ngày 7/12, trao đổi qua điện thoại với PV Báo Tài nguyên và Môi trường về vụ việc một thửa đất hai người nộp thuế ở Bát Tràng, diễn biến liên quan trong vụ tranh chấp đất đai giữa ông Phạm Vĩnh Phúc (trú ở Tây Sơn, Đống Đa, TP. Hà Nội) và bà Phạm Bích Thảo (là chị con nhà bác ông Phúc, thường trú ở Láng Hạ, Đống Đa, TP. Hà Nội), ông Phạm Văn May - Chủ tịch UBND xã Bát Tràng cho biết: "Sau khi nhận được thông tin từ báo chí cũng như đơn của bà Phạm Bích Thảo, chúng tôi đã cho kiểm tra, xác minh lại về mặt hồ sơ. Tôi đã giao cho anh em kiểm tra rồi báo cáo lại".

Theo tìm hiểu của PV, mới đây, bà Phạm Bích Thảo đã gửi đơn kiến nghị tới Chủ tịch UBND TP. Hà Nội Nguyễn Đức Chung, Bí thư huyện ủy Gia Lâm, Chủ tịch UBND huyện Gia Lâm và các đơn vị chức năng, cơ quan có thẩm quyền cùng một số cơ quan thông tấn báo chí tố cáo về việc một số cán bộ có dấu hiệu vi phạm pháp luật trong vụ việc thu thuế sử dụng đất trên thửa đất đang xảy ra tranh chấp.

Theo đó, bà Phạm Bích Thảo tố cáo bà Hoàng Thị Thu Hiền - cán bộ địa chính xã Bát Tràng có dấu hiệu vi phạm pháp luật khi xác nhận số liệu thửa đất của gia đình bà Thảo cho ông Phạm Vĩnh Phúc đóng thuế 6 năm liền (2012-2017) khi chưa có thông báo nộp thuế của Chi cục Thuế huyện Gia Lâm mặc dù nhà bà Thảo đã đóng thuế hàng năm liên tục tới năm 2017. Ngoài ra, bà Phạm Bích Thảo cũng tố cáo một số cán bộ thuộc huyện Gia Lâm có dấu hiệu vi phạm pháp luật khi ban hành giấy xác nhận đất đai cho nhà ông Phạm Vĩnh Phúc khi thửa đất đang xảy ra tranh chấp.

|

| Trụ sở Đảng ủy, HĐND, UBND xã Bát Tràng. |

Trước đó, trả lời PV Báo Tài nguyên và Môi trường liên quan đến việc thu thuế này, bà Hoàng Thị Thu Hiền - cán bộ địa chính xã Bát Tràng cho biết: "Ngày 31/8/2018, ông Phạm Vĩnh Phúc có nộp một biên lai thu tiền thuế nhà đất. Theo quy định thì người sử dụng sẽ kê khai và nộp thuế, trên cơ sở một số giấy tờ cung cấp thì ông Phúc xin nộp thuế thửa đất đang tranh chấp".

Khi PV đặt vấn đề khi thửa đất đang xảy ra tranh chấp thì sẽ không chấp nhận việc đóng thuế thì bà Hiền cho biết ông Phạm Vĩnh Phúc đã viết giấy cam đoan xin tự nguyên nộp thuế, dù Tòa án có phán quyết như thế nào ông Phúc cũng không truy hoàn số tiền thuế nói trên. "Ông Phúc cũng là một trong những cá nhân trong hàng thừa kế nên mới cam đoan như thế. Vì vậy, bắt buộc UBND xã mới phải tiến hành xin ý kiến cấp trên và cho ông ấy viết đơn và giấy cam đoan", bà Hiền nói.

"Việc thu thuế của bà Phạm Bích Thảo thì tôi không thu, trước đây trong quá trình sử dụng thì đều đóng thuế. Bà Thảo cũng đã có tên trên hồ sơ của thôn để thu thuế cho nên các bác trưởng thôn sau khi nhận được danh sách thu thuế địa phường thì cứ thu. Ở dưới thôn thường có sổ bộ năm nào cũng có tên người đóng thì bà Thảo có tên hàng năm", bà Hiền nói và cho biết thêm: "Nếu muốn rõ hơn thì liên hệ với người thu thuế, mình cũng mới về xã Bát Tràng công tác từ 5/9/2017 nên cũng không nắm rõ, mình cũng không phải là người thu thuế".

|

| Khu đất xảy ra tranh chấp ở thôn Bát Tràng, xã Bát Tràng, Gia Lâm, TP. Hà Nội. |

Trong khi đó, ngày ngày 22/11, trao đổi với PV về trường hợp này, bà Nguyễn Thị Thanh Hiền - cán bộ thu thuế xã Bát Tràng xác nhận việc thu thuế của ông Phúc và cho biết trong Giấy xác nhận đăng ký đất đai ghi rõ thửa đất đang tranh chấp, hơn nữa ông Phúc cũng có giấy cam đoan nộp thuế. “Trong đơn ông Phúc cũng ghi rõ là tự nguyện nộp, dù phán xét của Tòa án có như thế nào thì ông cũng không lấy lại tiền đã nộp”, bà Hiền nói.

Khi PV đặt vấn đề là nếu ai cũng viết giấy cam đoan này cũng được nộp? thì bà Hiền nói: “Do công dân có nhu cầu nộp thuế vào Nhà nước, còn xác nhận trực tiếp thì lên hỏi phòng địa chính”. Sau đó, PV tiếp tục đặt câu hỏi công việc của bà Hiền khi thu thuế thì vị này nói: “ Khi có tên trong sổ bộ và hồ sơ của cán bộ địa chính chuyển xuống đây như thế nào thì chị nhập rồi báo cáo”.

“Việc lập sổ bộ là do trưởng thôn rà soát từng hộ gia đình, phát tờ khai nộp thuế. Nếu như những gia đình nào có sổ đỏ thì người ta sẽ kẹp chứng minh nhân dân và sổ đỏ photo, còn nhà nào không có thì người ta sẽ đánh dấu vào mục những thửa đất chưa có Giấy chứng nhận quyền sử dụng đất kèm theo chứng minh nhân dân. Xong phần này thì cán bộ địa chính sẽ xác nhận và Chủ tịch UBND xã ký đóng dấu chứ chị không thể biết được hộ nào với hộ nào được. Chị chỉ nhìn gia đình nào có tên trong sổ bộ thì chị thu thôi”, bà Hiền nói.

“Ông trưởng thôn cũng gọi điện cho chị và nói nhà bà Thảo đã nộp thuế hàng năm, nhưng ông Phúc có Giấy xác nhận đăng ký đất đai và cán bộ địa chính xác nhận thì chỉ làm thủ tục hồ sơ thôi”, bà Hiền nói thêm. Vị này cũng quả quyết: “Tất cả các trường hợp đều do cán bộ địa chính chứ không phải người thu thuế bởi trên Chi cục Thuế người ta cũng không biết thửa nào với thửa nào cả. Người ta cứ thấy hồ sơ của xã gửi lên thì xác nhận. Còn toàn bộ hồ sơ ở đây là cán bộ địa chính quản lý”.

Vẫn còn "mập mờ"

Như Báo Tài nguyên và Môi trường đã thông tin, trong tập tài liệu mà ông Phạm Vĩnh Phúc cung cấp cho PV có văn bản Thông báo nộp thuế lần 01 năm 2017 của Chi cục Thuế huyện Gia Lâm gửi cho ông Phúc và biên lai thu thuế sử dụng đất phi nông nghiệp từ năm 2012 đến năm 2017 có nhiều tình tiết kỳ lạ, mâu thuẫn khó lý giải.

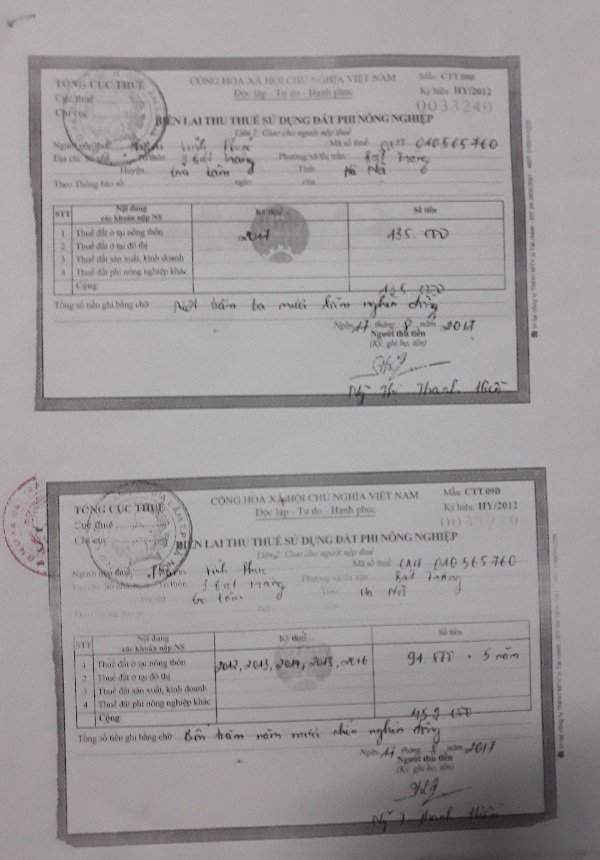

Điểm kỳ lạ thứ nhất là ông Phạm Vĩnh Phúc đã nộp thuế trước khi có thông báo của Chi cục Thuế huyện Gia Lâm. Cụ thể, văn bản Thông báo nộp thuế lần 1 số 12550/TB của Chi cục Thuế huyện Gia Lâm được ký ngày 19/09/2017 nhưng tại biên lai thu thuế sử dụng đất phi nông nghiệp từ năm 2012 đến năm 2017 của UBND xã Bát Tràng lại thu ngày 17/08/2017.

|

| Biên lai thu thuế sử dụng đất phi nông nghiệp của ông Phạm Vĩnh Phúc. |

Như vậy, có thể hiểu ông Phạm Vĩnh Phúc đã nộp thuế trước khi có thông báo của Chi cục Thuế huyện Gia Lâm khoảng một tháng hai ngày. Trước mâu thuẫn này, dư luận đặt vấn đề là vì sao khi chưa có thông báo của cơ quan thuế mà ông Phúc đã đi nộp thuế và vì sao UBND xã Bát Tràng tiến hành thu thuế của công dân?

Điểm kỳ lạ thứ hai là thời gian nộp thuế của ông Phạm Vĩnh Phúc có sự mâu thuẫn rất khó hiểu. Cụ thể, tại văn bản thông báo nộp thuế lần 1 số 12550/TB của Chi cục Thuế huyện Gia Lâm có nêu rõ, tính đến ngày 31/07/2017, ông Phúc đã hoàn thành việc nộp thuế sử dụng đất với số tiền 594.000 đồng. Tuy nhiên, tại biên lai thu thuế sử dụng đất phi nông nghiệp số: 0033239 và 0033240 của UBND xã Bát Tràng lại ký ngày 17/08/2017, tức ngày ông Phúc nộp thuế.

Cũng tại biên lai thu thuế sử dụng đất phi nông nghiệp số: 0033239 và 0033240 ngày 17/8/2017 của UBND xã Bát Tràng cho thấy, ông Phạm Vĩnh Phúc đã nộp thuế một lúc 06 năm từ các năm 2012, 2013, 2014, 2015, 2016 và năm 2017 với tổng số tiền là 594.000 đồng, trong đó riêng năm 2017 là 135.000 đồng, các năm còn lại là 91.800 đồng/năm. Vấn đề đặt ra là vì sao ông Phạm Vĩnh Phúc đến tận thời điểm năm 2017 mới nộp thuế sử dụng đất của các năm trước, trong khi quy định chỉ cho phép thời hạn chậm nhất để nộp thuế sử dụng đất là ngày 31/12 hàng năm.

|

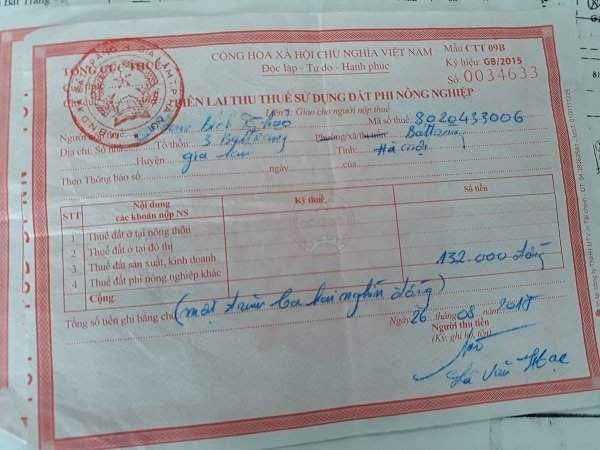

| Biên lai thu thuế sử dụng đất phi nông nghiệp của ông Phạm Bích Thảo. |

Liên quan đến việc này, trao đổi với PV Báo Tài nguyên và Môi trường, Luật sư Trịnh Cẩm Bình - Giám đốc Công ty Luật Biển Đông (Đoàn Luật sư Hà Nội) cho biết, trường hợp nộp thuế của ông Phúc là không đúng quy định, bởi thửa đất đang xảy ra tranh chấp thì không được phép nộp thuế, người thu thuế cũng không được thu tiền thuế sử đất của người dân. "Hơn nữa, trường hợp của ông Phúc là nộp thuế theo kiểu truy thu, một lúc nộp 6 năm liền mà theo quy định thì không được phép", Luật sư Bình cho biết.

Kể từ 01/01/2012 trở đi, Luật thuế sử dụng đất phi nông nghiệp năm 2010 được áp dụng thì người sử dụng đất phải nộp thuế hàng năm, thời hạn chậm nhất là ngày 31/12 hàng năm (người sử dụng đất có thể lựa chọn nộp 01 lần hoặc 02 lần trong năm). Thời hạn nộp tiền chênh lệch theo xác định của người nộp thuế tại Tờ khai tổng hợp chậm nhất là ngày 31/3 năm sau.

Trường hợp trong chu kỳ ổn định 5 năm mà người nộp thuế đề nghị được nộp thuế một lần cho nhiều năm thì hạn nộp thuế chậm nhất là ngày 31/12 của năm đề nghị. Đối với trường hợp phát sinh các sự việc dẫn đến sự thay đổi về người nộp thuế, người chuyển quyền sử dụng đất có trách nhiệm hoàn tất việc nộp thuế vào ngân sách Nhà nước nơi có đất chịu thuế trước khi thực hiện các thủ tục pháp lý. Trường hợp thừa kế, nếu chưa hoàn tất việc nộp thuế vào ngân sách Nhà nước thì người nhận thừa kế có trách nhiệm hoàn tất việc nộp thuế vào ngân sách Nhà nước.

Trước vấn đề trên, dư luận đã đặt ra thắc mắc tại sao lại có sự mâu thuẫn khó hiểu tại văn bản Thông báo nộp thuế lần 1 số 12550/TB của Chi cục Thuế huyện Gia Lâm và biên lai thu thuế sử dụng đất phi nông nghiệp số: 0033239 và 0033240 của UBND xã Bát Tràng. Liệu có phải do trách nhiệm do UBND xã Bát Tràng hay có sự khuất tất, bí mật nào đó giữa ông Phúc và các đơn vị nói trên.

Và đến nay, sau 10 kỳ báo được đăng trên Báo điện tử Tài nguyên và Môi trường, sự thật vẫn chưa được rõ ràng. Hiện PV cũng đã trao đổi sự việc với UBND huyện Gia Lâm và vẫn đang chờ câu trả lời từ phía cơ quan này.

Báo TN&MT sẽ tiếp tục thông tin.

Doãn Hưng - Văn Huy