Gửi bình luận

Thứ Bảy, 20/4/2024

Thứ Bảy, 20/4/2024

(TN&MT) - Hơn 5000 m2 đất nằm ở khu đất vàng của trung tâm TP. Hà Tĩnh được UBND tỉnh Hà Tĩnh cho thuê theo giấy phép thu hút đầu tư, đáng chú ý tiền thuê đất...

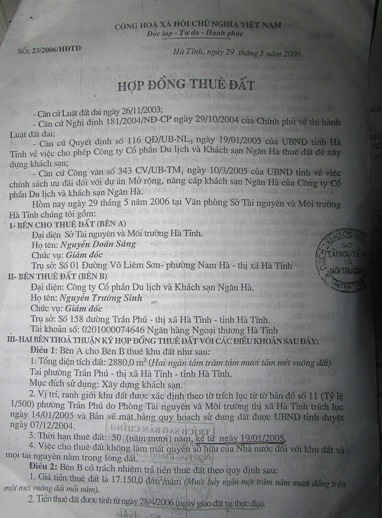

Công ty Cổ phần Du lịch và khách sạn Ngân Hà được UBND tỉnh Hà Tĩnh đồng ý cho thuê đất tại phường Trần Phú, TP. Hà Tĩnh với tổng diện tích là 5.180 m2 (theo hai hợp đồng thuê đất: Hợp đồng thứ 1 theo số 03/2001 HĐ/TĐ ngày 18/4/2001 với diện tích 2.300m2; Hợp đồng thuê đất thứ 2(xin mở rộng diện tích thuê) theo số 23/2006/ HĐ/TĐ ngày 29/5/2006 với diện tích 2880m2); thời gian cho thuê 50 năm; mục đích sử dụng là xây dựng khách sạn; Hợp đồng được ký kết giữa Sở TN&MT Hà Tĩnh (đại diện cho UBND tỉnh Hà Tĩnh) và Công ty Cổ phần du lịch và khách sạn Ngân Hà. Được biết, địa điểm này được ví là khu “đất vàng” của thành phố Hà Tĩnh hôm nay.

|

| Vị trí Công ty CP Du lịch và Khách sạn Ngân Hà được cấp phép đầu tư |

Căn cứ theo giấy chứng nhận đầu tư số 821 GCN/UB ngày 06/5/2005 thì Công ty CP du lịch và Khách sạn Ngân Hà được miễn tiền thuê đất 5 năm theo QĐ số 844/2000/QĐ/UB ngày 22/5/2000 của UBND tỉnh; được miễn 3 năm theo Nghị định 52/1999/NĐ-CP ngày 8/7/1999.

Như vậy, trong 8 năm đầu Công ty CP du lịch và Khách sạn Ngân Hà không phải đóng tiền thuê đất; giảm 50% cho 3 năm tiếp theo trên toàn bộ diện tích được thuê kể từ ngày cấp chứng nhận đầu tư. Ngoài ra, diện tích thuê dùng vào các mục đích như khu thể thao, sân vườn, cây cảnh, đường giao thông được tính bằng 50% giá thuê đất xây dựng công trình chính theo Quyết định số 844/2000/QĐ/UB ngày 25/5/2000 của UBND tỉnh.

Con số thống kê của Chi cục thuế Hà Tĩnh cho hay, trong vòng 11 năm (từ ngày 13/11/2000 đến năm 2011), Công ty CP Du lịch và Khách sạn Ngân Hà chỉ phải đóng 6.400 ngàn đồng tiền thuê đất. Tiếp đó, diện tích 2.300m2 theo hợp đồng số 03/2001 HĐ/TĐ ngày 18/4/2001, từ năm 2011 trở đi chỉ phải đóng 12.880.000 đồng/ năm; còn diện tích 2880m2 theo hợp đồng thuê đất số 23/2006/ HĐ/TĐ ngày 29/5/2006, từ năm 2016 trở đi doanh nghiệp phải nộp 49. 329.000 đồng/ năm.

Theo tính toán của Chi cục Thuế Hà Tĩnh thì việc áp dụng theo hợp đồng thuê đất số 03/2001 HĐ/TĐ, ngày 18/4/2001 đối với Công ty CP Du lịch và Khách sạn Ngân Hà so với các doanh nghiệp khác thuê đất trên địa bàn mỗi năm đơn vị này còn giảm được hàng trăm triệu đồng tiền thuê đất.

Phát hiện do sai điều khoản Hợp đồng

Được biết, giá thuê đất của Công ty CP du lịch và Khách sạn Ngân Hà theo hợp đồng số 03/2001 HĐ/TĐ ngày 18/4/2001 được tính bình quân cho 5 năm(từ ngày 13/1/2000 đến ngày 13/1/2005) là 3.383,30 đ/m2/năm, giá thuê đất những năm còn lại là 5.600 đ/m2/năm; Hợp đồng thuê đất số 23/2006/ HĐ/TĐ ngày 29/5/2006 với diện tích 2880m2 được tính 17.150 đ/m2/năm(không đề cập giá điều chỉnh).

|

| Quyế định cho thuê đất của UBND tỉnh Hà Tĩnh |

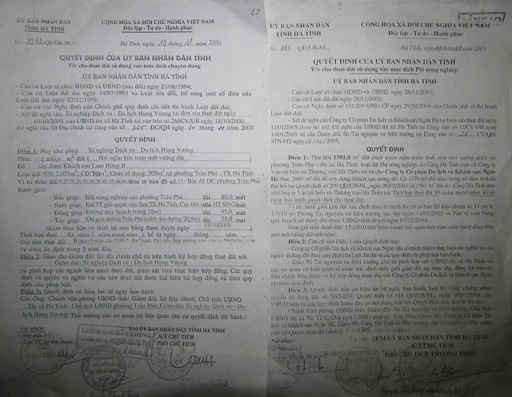

Căn cứ vào Hợp đồng thuê đất nêu trên, ý kiến của Sở Tài chính Hà Tĩnh cho rằng: Hợp đồng 03/2001 tính bình quân cho 45 năm còn lại là 5.600 đ/m2/năm; Hợp đồng 23/2006 ghi giá thuê đất là 17.150 đ/m2/năm, không đề cập điều chỉnh đơn giá thuê đất. Đối chiếu theo Điều 3 Quyết định số: 1375/TC/QĐ/TCT ngày 30/12/1995 của Bộ trưởng Bộ Tài chính và Điều 8, Điều 9 Nghị định số 142/2005/NĐ-CP ngày 14/11/2005 của Chính phủ về thu tiền thuê đất, thuê mặt nước thì cách tính như trên là không phù hợp với chế độ chính sách hiện hành, không ghi nguyên tắc điều chỉnh đơn giá thuê đất là trái với quy định. Sở dĩ có sự sai sót như vậy, lỗi ở đây do Sở TN&MT áp dụng sai, ra điều khoản trong hợp đồng không đúng với quy định của nhà nước.

Theo đó, Sở Tài chính Hà Tĩnh đã có đề nghị điều chỉnh lại hợp đồng để phù hợp với quy định hiện hành của nhà nước, có nghĩa là: Đơn giá thuê đất theo Hợp đồng 03/2001 phải được điều chỉnh giá thuê đất của 5 năm đầu là 3.383 đ/m2/năm, thời hạn ổn định năm năm tiếp theo là 5.600đ/m2/năm, từ năm thứ 11 trở đi đối chiếu theo quy định hiện hành; Hợp đồng 23/2006 phải được điều chỉnh lại nội dung giá thuê đất là 17. 150 đ/m2/năm. Đơn giá thuê đất này được ổn định cho 5 năm đầu tiên, hết thời hạn ổn định được xác định lại theo quy định hiện hành.

Tuy nhiên, ý kiến của khắc phục “sự cố” của bên cho thuê đang gặp phải sự phản đối từ phía doanh nghiệp. Trả lời PV Báo TN&MT, ông Nguyễn Phi Long - Giám đốc Công ty CP du lịch và Khách sạn Ngân Hà cho rằng: “Chính phủ đã có quy định tại Khoản 7 Điều 15 Nghị định 46/2014/NĐ-CP ngày 15/5/2014 về thu tiền thuê đất, do đó đề nghị áp dụng nguyên tắc theo hai Hợp đồng đã cho thuê đất, có nghĩa là: Mức điều chỉnh đơn giá mỗi chu kỳ ổn định 5 năm tiếp theo là không quá 15% so với chu kỳ ổn định của năm năm trước đó”. Mặt khác, ông Long cũng bày tỏ bức xúc: Việc đề nghị điều chỉnh giá thuê đất từ bên cho thuê chưa đạt được sự thống nhất đang khiến chúng tôi bị ràng buộc, hai hợp đồng thuê đất hiện chưa thể làm giấy chứng nhận quyền sử dụng nên giá trị sử dụng đất trong suốt thời gian qua công ty đang phải chịu nhiều ảnh hưởng.

Ai chịu trách nhiệm?

Đứng trước thực trạng “ khóc dở, cười dở”, để khắc phục “sự cố”, UBND tỉnh Hà Tĩnh đã yêu cầu Sở Tài chính làm văn bản hỏi Bộ Tài hướng dẫn nhằm có hướng xử lý phù hợp. Ngày 30/9/2014, Bộ Tài chính đã có phản hồi về việc xác định lại đơn giá thuê đất.

|

| Hợp đồng thuê đất không ghi nguyên tắc điều chỉnh đơn giá thuê đất |

Theo đó, hướng dẫn của Bộ Tài chính cho biết: Dự án thuê đất, thuê tiền mặt nước trước ngày 1/1/2006 theo hình thức thuê trả tiền hàng năm mà một trong ba loại giấy tờ(Giấy phép đầu tư, Quyết định cho thuê đất hoặc Hợp đồng thuê đất) không ghi nguyên tắc điều chỉnh đơn giá thuê đất theo Quyết định số 1357 TC/QĐ-TCT ngày 30/12/1995 thì phải xác định lại đơn giá thuê đất theo quy định tại Điều 4, Điều 5, Điều 6 NGhị định số 142/2005/NĐ-CP và được áp dụng từ ngày 1/1/2006(đơn giá thuê đất được tính ổn định 5 năm). Khi thời hạn ổn định(5 năm) của chu kỳ trên thì thực hiện điều chỉnh lại đơn giá thuê đất cho chu kỳ ổn định tiếp theo, theo chính sách và giá đất tại thời điểm điều chỉnh.

Ngay sau khi nhận được hướng dẫn, UBND tỉnh Hà Tĩnh đã có văn bản số 4954/UBND-TM ngày 4/11/2014 về việc xử lý tồn tại liên quan đến Dự án đầu tư xây dựng Khách sạn Ngân Hà, TP. Hà Tĩnh. Giao Sở Tài nguyên và Môi trường rà soát, ký lại hợp đồng thuê đất, đồng thời yêu cầu Cục Thuế Hà Tĩnh truy thu tiền thuê đất đối với Công ty CP du lịch và Khách sạn Ngân Hà hoàn thành trước ngày 10/12/2014. Theo đó, căn cứ vào giá đất quy định tại Bảng giá đất năm 2010, UBND tỉnh Hà Tĩnh ban hành thông báo đơn giá thuê đất áp dụng cho chu kỳ từ năm 2010 đến 2015 cho cả khu đất nói trên là 50. 150 đ/m2/năm.

Mặc dù vậy, những vướng mắc liên quan đến tiền thuê đất của Công ty CP Du lịch và Khách sạn Ngân Hà vẫn tiếp tục kéo dài; Hợp đông thuê đất ký lại vẫn chưa thể triển khai thực hiện chưa đạt được sự thống nhất về quan điểm. Chính vì lẽ đó, đến nay Chi cục thuế Hà Tĩnh đang gặp bế tắc xác định căn cứ để thu tiền thuê đất, việc thu tiền thuê đất vì thế mà trong nhiều tháng qua không thể thực hiện.

Qua điều tra nguyên nhân, chúng tôi được biết, trước khi thực hiện dự án đầu tư tại Hà Tĩnh, Công ty CP Du lịch và Khách sạn Ngân Hà (tên đăng ký pháp nhân lúc đầu là Xí nghiệp Du Lịch - Dịch vụ Hùng Vương) được mời gọi theo chính sách thu hút đầu tư. Việc để xảy ra “sự cố” là do bên cho thuê, nếu văn bản sai phải thu hồi và có giải pháp xử lý phù hợp nhưng đến nay chủ đầu tư (Công ty CP Du lịch và Khách sạn Ngân Hà) chưa nhận được một văn bản chính thức nào từ UBND tỉnh Hà Tĩnh…(?).

Đức Cảnh

.jpg "Bến Tre: Triển khai thi công các công trình chống sạt lở")

.jpg "Sơn La: Trưng bày hơn 10.000 đầu sách hưởng ứng Ngày sách Việt Nam 2024")